Damlaya Damlaya Ev Olur mu?

1. Konut Sahipliğinde Değişen Oyun

Türkiye’de konut sahibi olmanın yolu uzun yıllar boyunca cebinizde peşin para olması ile banka kredisinden geçiyordu.

2000’lerin başında konut kredileri cazip, faizler düşük, vadeler uzun olması bunu elbette kolaylaştırdı. Ancak son on yıllarda tablo tersine döndü, faizler yükseldi, vadeler kısaldı, ev fiyatları ise hane gelirlerinin çok üzerine çıktı.

Bugün Türkiye’de ortalama bir hanenin yıllık geliri ile İstanbul’da yeni yapılmış bir dairenin fiyatı arasında OECD standartlarının en az üç katı fark var. Yani orta gelirli bir ailenin bile konut sahibi olabilmesi her zamankinden daha zor.

Peki, bu boşluğu kim dolduracak?

-

Banka kredileri? Artık erişmek çok güç.

-

Devlet destekleri? Sınırlı, çoğu kez tek seferlik.

-

Özel sektör? Kendi başına sosyal konut üretecek motivasyonu yok.

İşte burada sermaye piyasası araçları devreye giriyor: Gayrimenkul Yatırım Fonları (GYF) ve Gayrimenkul Sertifikası.

Bu araçlar, gayrimenkul yatırımlarına katılmayı tabana yayma iddiasında. Ama asıl sorumuz şu:

Herkesin satın alabileceği bir yatırım aracı, onu sosyal konut politikası aracı yapar mı?

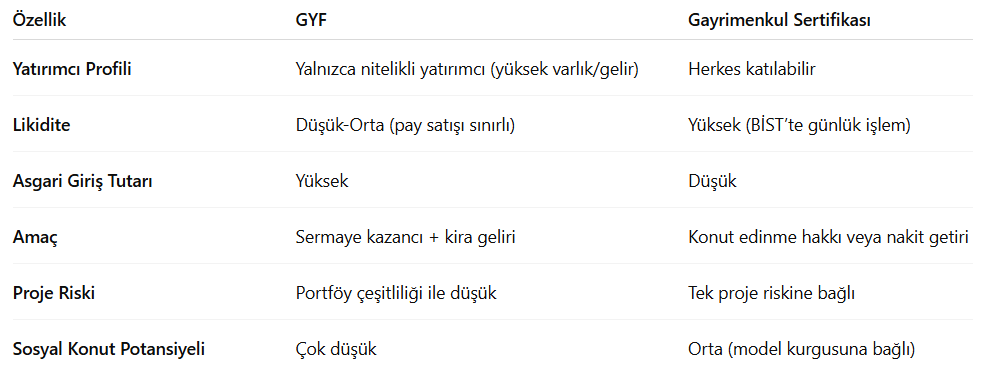

2. GYF ve Sertifika – İki Araç, İki Farklı Yol

2.1. Gayrimenkul Yatırım Fonları (GYF)

Hukuki dayanak:

SPK III-52.3 sayılı Tebliğ.

Nitelik:

Bir fon şirketi, portföyüne gayrimenkul (arsa, bina, kira gelirleri vb.) alır ve bunları işletir. Yatırımcı fonun paylarını satın alır, getirisi kira geliri + değer artışıdır.

Kime hitap eder?

-

Yalnızca nitelikli yatırımcı : SPK tanımına göre yüksek gelir veya varlık seviyesine sahip kişiler.

-

Yani herkes GYF payı alamaz.

Avantajları:

-

Portföy çeşitliliği: Tek bir konuta yatırım yapmak yerine, farklı gayrimenkullerden oluşan bir sepet.

-

Profesyonel yönetim.

-

Daha düşük proje riski.

Sınırlılıkları:

-

Likidite düşüktür; payınızı satmak her zaman kolay olmayabilir.

-

Küçük yatırımcıya kapalıdır.

Bu ne anlama geliyor?

GYF, daha çok yatırım amaçlıdır, doğrudan barınma ihtiyacına cevap vermez.

Sosyal konut politikasıyla kesişme noktası çok sınırlıdır.

2.2. Gayrimenkul Sertifikası

Hukuki dayanak:

SPK VII-128.2 sayılı Tebliğ.

Nitelik:

Bir inşaat projesi, metrekarelik dilimlere bölünür, her dilim bir sertifika olarak ihraç edilir.

Nasıl işler?

-

Yatırımcı Borsa İstanbul üzerinden sertifika alır.

-

İki seçenek vardır:

-

Asli Edim: Yeterli sertifikayı biriktirip konut almak.

-

Tali Edim: Vade sonunda sertifikayı nakde çevirmek.

-

Avantajları:

-

Herkes alabilir, nitelikli yatırımcı şartı yok.

-

Küçük birikimlerle başlamak mümkün.

-

BİST’te işlem gördüğü için likiditesi yüksektir.

Sınırlılıkları:

-

Konut fiyatı hane gelirine göre çok yüksekse, asli edim gerçekçi olmaz.

-

Vade sonunda nakde çevirme, yatırımcıyı barınma hakkına değil sermaye kazancına yönlendirir.

Bu ne anlama geliyor?

Sertifikalar yatırımcı tabanını genişletir ama konut fiyatı erişilebilir değilse, barınma krizini çözmez. Sosyal konut iddiası boşa düşer.

3. Sosyal Konut Standartları

OECD/UN-Habitat kriterlerine göre;

-

Fiyat/göreli gelir dengesi (≤ 4–5 kat)

-

Gelir grubuna öncelik

-

Kamu desteği

-

Spekülasyon önleme

Burada mesele, bu kriterleri sadece teknik ölçüt olarak değil, politika hedefi olarak ele almak, bütüncül bir konut politikasının parçası haline getirmek olmalı.

Sosyal konutun amacı, dar ve orta gelirli hanelere güvenli, nitelikli ve erişilebilir fiyatlı konut sağlamak ve bu ancak konutta fiyat/gelir dengesinin korunması ile mümkün (kiralık sosyal konut tartışmasına daha sonra gelmek üzere burada girmiyoruz.). Dolayısıyla finansman modeli ile araçlarının de bu dengeyi bozmayacak şekilde kurgulamak gerekiyor.

4. Uluslararası Örnekler

Bu konuda ABD, İngiltere, Singapur’dan bir takım örnekler ilham verici.

-

ABD – Community Land Trust (CLT)

CLT modeli, arsanın mülkiyetini topluluğun elinde tutar, konutun ise bireylere satılmasına izin verir. Satış sırasında fiyat artışı belirli bir formülle sınırlandırılır, böylece spekülasyon engellenir ve konut nesiller boyu erişilebilir kalır.

Neden ilham verici? Çünkü sadece bugünkü alıcıya değil, gelecekteki nesillere de erişilebilir konut garantisi verir; sosyal etkiyi süreklileştirir. -

İngiltere – Shared Ownership

Bu modelde alıcı, konutun bir kısmını satın alır (%25–75), kalan kısmı için kira öder. Gelir arttıkça, kalan payı satın alarak tam mülkiyete geçebilir.

Neden ilham verici? Çünkü giriş maliyetini dramatik şekilde düşürür; düşük gelirli hanelerin adım adım mülkiyete ulaşmasını mümkün kılar. -

Singapur – HDB (Housing & Development Board)

Devlet üretimi konutlar, yalnızca belirli gelir seviyesinin altındaki hanelere satılır. İlk satıştan sonra 5–10 yıl boyunca konut satılamaz, böylece istikrar sağlanır ve spekülasyon engellenir.

Neden ilham verici? Çünkü yüksek ev sahipliği oranına ulaşırken, sosyal dengeleri ve piyasa istikrarını aynı anda korur.

5. Damla Kent Projesi

Kaynak: SPK Özel Durum Açıklaması (01.08.2025)

-

İhraççı: Emlak Konut GYO

-

Arsa Sahibi: TOKİ

-

Konum: İstanbul, Başakşehir

-

Toplam Konut: 5.325

-

Toplam İnşaat Alanı: 1,3 milyon m²

-

Halka Arz Fiyatı: 7,59 TL (yaklaşık %24,1 iskonto)

-

Sertifika Sayısı: 1,92 milyar (ek satışla 2,82 milyara kadar)

-

Toplam İhraç Tutarı: 21,4 milyar TL (ek satış dahil)

-

TOKİ Garantisi:

-

Edim yükümlülüklerinin kayıtsız şartsız yerine getirilmesi

-

Satılamayan konutların değerleme değerinin %20 altına kadar satın alınması

-

Konut Tipleri ve Maliyetleri (A+B Etapları):

Bu ne anlama geliyor?

Türkiye’de ortalama yıllık hane geliri = 370.000 TL

.

En küçük daire fiyatı = 4,8 milyon TL

→ Gelirin 13 katı

.

OECD erişilebilirlik standardı: 4–5 kat.

Bu fark, sosyal konut misyonunun finansman modeli içinde çözülmediğini gösteriyor.

Eğer Türkiye, GYF ve sertifika gibi araçları sosyal konut politikasına entegre edecekse, her ihraçta gelir odaklı fiyatlandırma ve kamu sübvansiyonu zorunlu olmalı.

6. Halka Arz Sonuçlarının Şeffaflık Açığı

13 Ağustos 2025’te açıklanan halka arz sonuçlarında:

-

2,82 milyar sertifika satıldı, 21,4 milyar TL büyüklüğe ulaşıldı.

-

1,87 kat talep fazlası oluştu.

-

767.144 yatırımcı talepte bulundu.

Ancak bireysel–kurumsal yatırımcı dağılımı açıklanmadı

.

Bu bilgi olmadan, hedef kitle olan küçük yatırımcıya erişimin ne ölçüde gerçekleştiğini bilmek mümkün değil.

Eğer önemli pay kamu bankaları ve kurumlarında toplandıysa:

-

Damlaya Damlaya Ev Olur hedefi fiilen gerçekleşmemiş olur.

-

Proje, kamu kaynaklarının müteahhit finansmanına aktarılması olarak algılanabilir.

Bu tür halka arzlarda yatırımcı dağılımı mutlaka şeffaf şekilde açıklanmalı. Aksi halde amaç–sonuç uyumsuzluğu, modelin meşruiyetini zedeler.

7. Finansman Aracı mı, Sosyal Politika Aracı mı?

Gayrimenkul sertifikaları, Damla Kent örneğinde görüldüğü gibi, büyük projeleri hızla finanse edebilecek güçlü bir araçtır.

Ama şu kritik ayrımı yapmak gerekir:

-

Finansman aracı olarak başarılı olabilir.

-

Sosyal politika aracı olarak ise ancak gelir kriteri, fiyat-gelir dengesi ve şeffaflık sağlanırsa başarılı olur.

Sertifika modeli gerçekten sosyal konut amacına hizmet edecekse, yalnızca projeye finansman sağlamakla sınırlı kalmamalı; fiyat–gelir dengesi gözetilen, erişim kriterleri net tanımlanmış ve spekülasyonu önleyecek satış kısıtlarıyla desteklenmiş bir çerçevede tasarlanmalıdır.

Bazı Öneriler:

-

Gelir kriteri zorunluluğu: Sertifikalar, düşük ve orta gelir grubuna öncelikli satılmalı.

-

Şeffaf dağılım: Halka arz sonuçları bireysel–kurumsal kırılımıyla açıklanmalı.

-

Kamu sübvansiyonu: Sertifika fiyatı, hane gelirine göre erişilebilir seviyeye çekilmeli.

-

Satış kısıtlaması: Sosyal konut amaçlı sertifikaların belirli süre el değiştirmesi sınırlandırılmalı.

-

Her projenin bir kısmı sosyal konut hedefiyle sübvanse edilmeli.

-

Bütüncül bir konut politikasının parçası olarak denge mekanizmalarını kurmalı.